المخزون الدائم

وفقا لنظام الجرد الدائم، يتم إجراء القيد المحاسبي لكل معاملة مخزون. بخلاف ذلك، يتم ذلك على فترات زمنية أكبر، على سبيل المثال شهريًا أو ربع سنويًا. ويرتبط كل مستودع برئيس الحساب المقابل.

عند استلام العناصر في مستودع معين، سيزداد الرصيد في حساب المستودع. وبالمثل، عندما يتم تسليم العناصر من المستودع، سيتم حجز مصروف، وسيقل الرصيد في حساب المستودع.

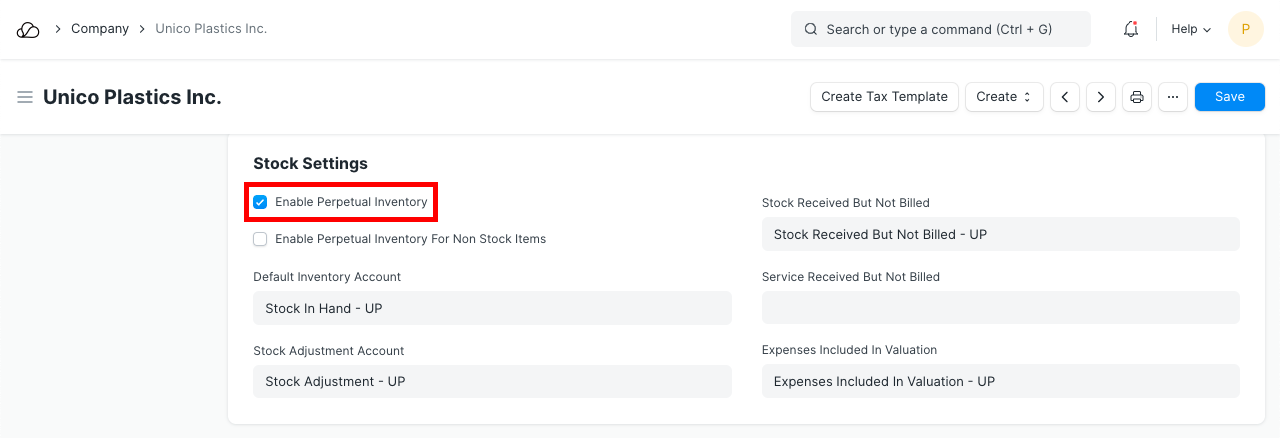

1. كيفية تفعيل المخزون الدائم

- تفعيل الجرد الدائم:

الصفحة الرئيسية > المحاسبة > الشركة > تمكين المخزون الدائم

لاحظ أنه إذا قمت بتعطيل المخزون الدائم، فسيتعين على المستخدمين إدارة إدخالات الحساب يدويًا.

2. قم بإعداد الحسابات الافتراضية التالية لكل شركة إذا لم يتم تعيينها. يتم إنشاء هذه الحسابات تلقائيًا في حسابات OneOfficeERP الجديدة.

لاحظ أنه إذا قمت بتعطيل المخزون الدائم، فسيتعين على المستخدمين إدارة إدخالات الحساب يدويًا.

2. قم بإعداد الحسابات الافتراضية التالية لكل شركة إذا لم يتم تعيينها. يتم إنشاء هذه الحسابات تلقائيًا في حسابات OneOfficeERP الجديدة.

- حساب الجرد الافتراضي (الأصول)

- المخزون المستلم ولكن لم يتم إصدار فاتورة به (المسؤولية)

- حساب تسوية المخزون (المصروفات)

- النفقات المدرجة في التقييم (النفقة)

- مركز تقييم الكلفة، مركز التسعير، مركز التثمين

- إذا أراد المستخدم إنشاء حساب فردي لكل مستودع، قم بإنشاء رئيس حساب لكل حساب. اذهب إلى:

الحسابات > دليل الحسابات > الشركة > تطبيق الأموال (الأصول) > الأصول المتداولة > أصول المخزون > إنشاء حساب جديد بنفس اسم المستودع انتقل الآن إلى أحد المستودعات واربط هذا الحساب بالمستودع. وهذا يساعد في تصفية وعرض بيانات المستودعات. 4. بالنسبة لمعاملات المخزون، يتم إجراء إدخالات دفتر الأستاذ العام مقابل رأس الحساب المعين في المستودع، إذا لم يقم المستخدم بتعيين حساب للمستودع، فسيحصل النظام على رأس الحساب من المستودع الأصلي. إذا لم يتم تعيين الحساب للمستودع الأصلي، فسيحصل النظام على الحساب (حساب المخزون الافتراضي) من مدير الشركة.

2. مثال

خذ بعين الاعتبار إعداد مخطط الحسابات والمستودعات التالي لشركتك:

جدول الحسابات:

الأصول (د)

- الاصول المتداولة

- الحسابات المستحقة

- المدينون

- أصول الأسهم

- مخازن

- السلع تامة الصنع

- أعمال جارية

- الأصول الضريبية

- ضريبة القيمة المضافة

- الحسابات المستحقة

- الاصول طويلة الاجل

الالتزامات (كر)

- المطلوبات المتداولة

- حسابات قابلة للدفع

- الدائنون

- التزامات الأسهم

- تم استلام المخزون ولكن لم يتم إصدار فاتورة به

- الالتزامات الضريبية

- ضريبة الخدمة

- حسابات قابلة للدفع

- مطلوبات طويلة الأجل

الدخل (كر)

- الدخل المباشر

- حساب مبيعات

النفقات (د)

- المصروفات المباشرة

- مصاريف الأسهم

- تكلفة البضاعة المباعة

- النفقات المدرجة في التقييم

- التعديل الأسهم

- مصاريف الأسهم

- المصاريف غير المباشرة

- رسوم الشحن

- الرسوم الجمركية

2.1 المستودع - تكوين الحساب

- مخازن

- أعمال جارية

- السلع تامة الصنع

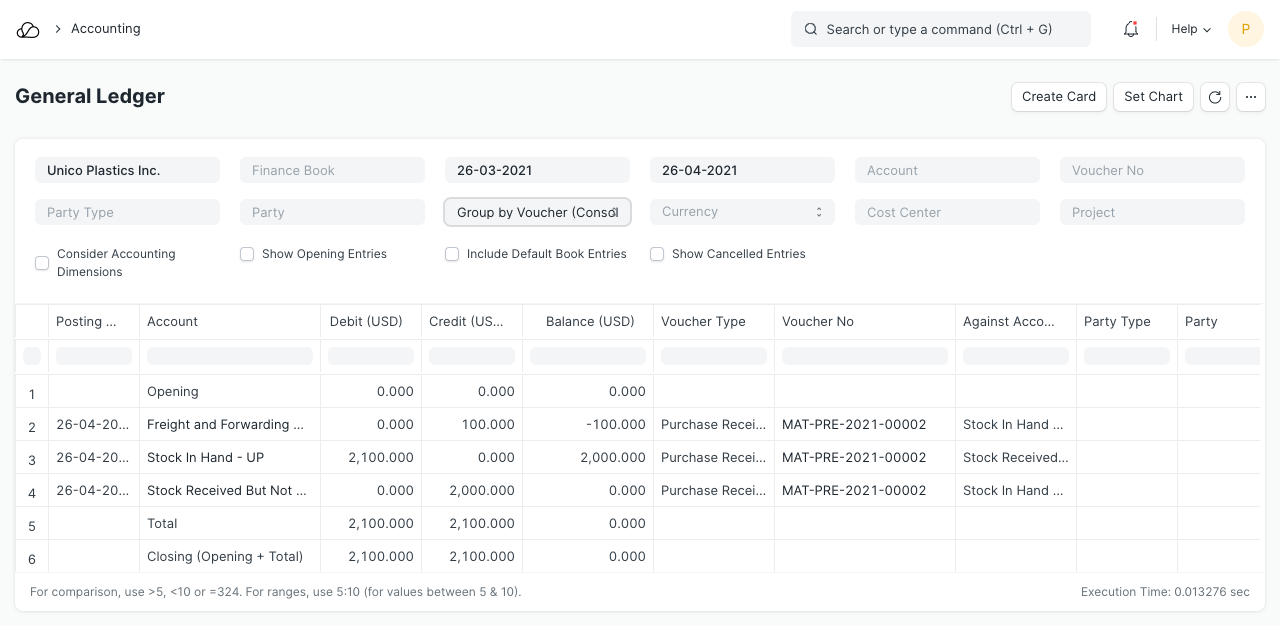

2.2 إيصال الشراء

لنفترض أنك اشتريت 10 أرقام من العنصر "RM0001" بسعر _ $200_ من المورد "Arcu Vel Quam Fabricators". فيما يلي تفاصيل إيصال الشراء:

المورد

مصنعي أركو فيل كوام

أغراض

| العنصر | المستودع | الكمية | السعر | المبلغ | مبلغ التقييم |

|---|---|---|---|---|---|

| RM0001 | المتاجر | 10 | 200 | 2000 | 2250 |

الضرائب

| الحساب | المبلغ | الفئة |

|---|---|---|

| رسوم الشحن | 100 | الإجمالي والتقييم |

| ضريبة القيمة المضافة (10%) | 200 | الإجمالي |

| الرسوم الجمركية | 150 | التقييم |

الأستاذ الأسهم

دفتر الأستاذ العام

مع زيادة رصيد المخزون من خلال إيصال الشراء، يتم خصم حسابات "المتجر" ويتم إضافة حساب مؤقت إلى حساب "إيصال المخزون ولكن لم يتم إصدار فاتورة به"، للحفاظ على نظام محاسبة القيد المزدوج. وفي الوقت نفسه، يتم تسجيل المصاريف السلبية في رأس الحساب الذي يحمل فئة "التقييم" أو "الإجمالي والتقييم" في جدول الضرائب والرسوم للمبلغ المضاف لغرض التقييم، لتجنب حجز المصاريف المزدوجة.

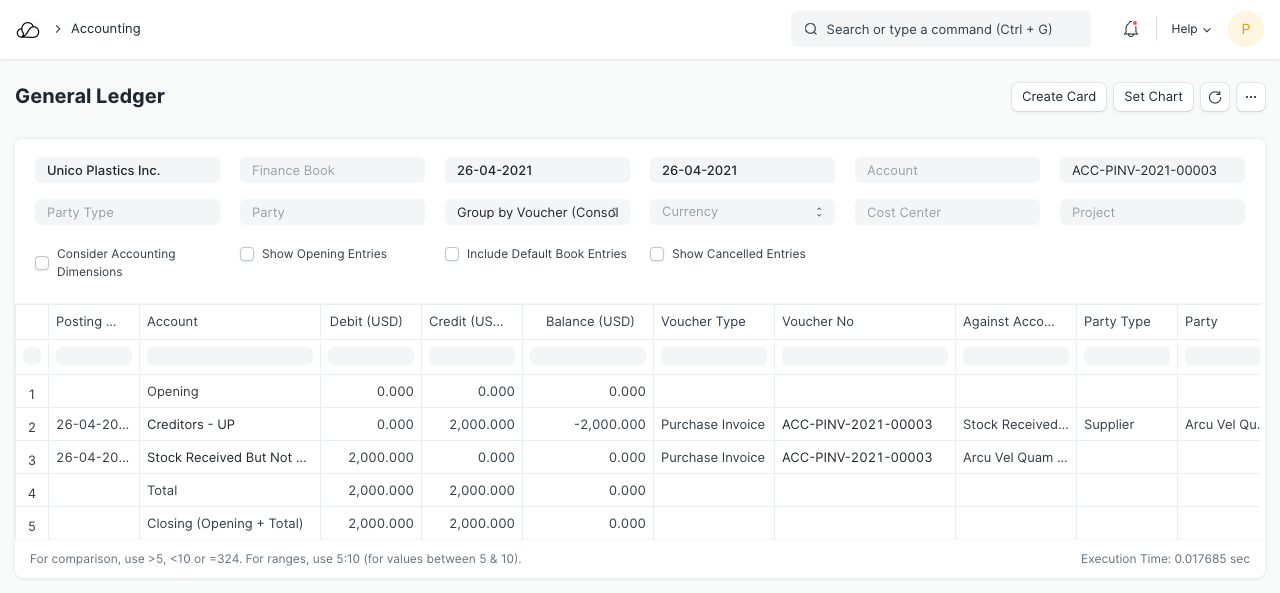

2.3 فاتورة الشراء

عند استلام الفاتورة من المورد، بخصوص إيصال الشراء المذكور أعلاه، ستقوم بإعداد فاتورة شراء لنفس الشيء. إدخالات دفتر الأستاذ العام هي كما يلي:

دفتر الأستاذ العام

هنا يتم خصم حساب "المخزون المستلم ولكن لم يتم إصدار فاتورة به" وإبطال تأثير إيصال الشراء.

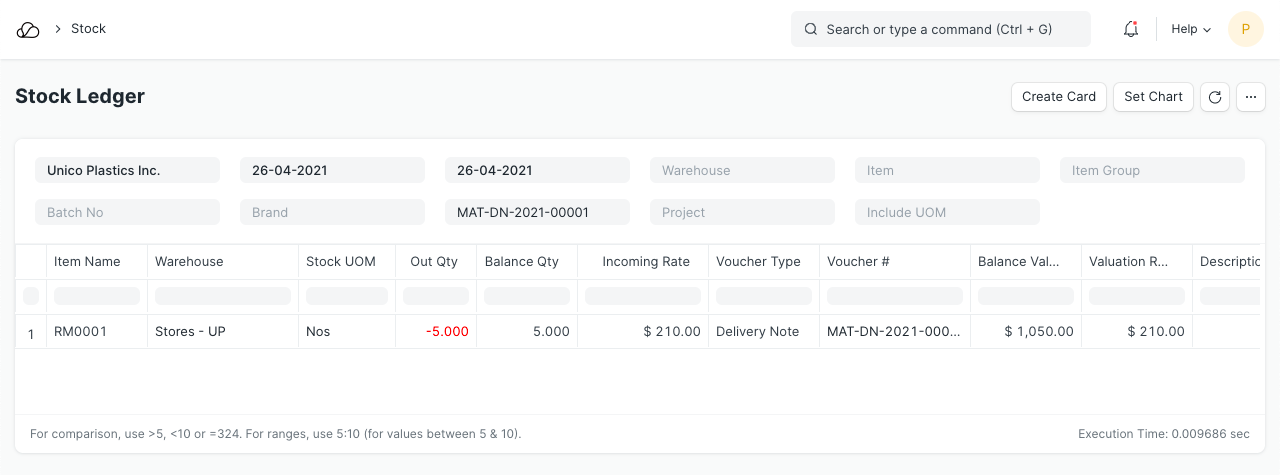

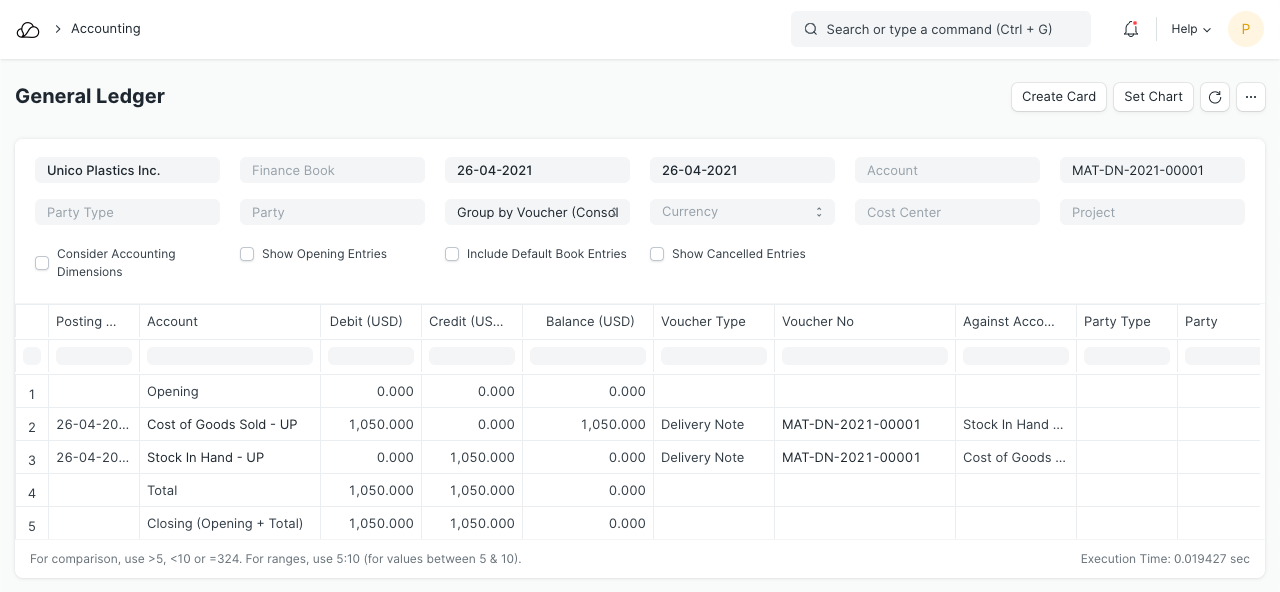

2.4 مذكرة التسليم

لنفترض أن لديك طلبًا من "Utah Automation Services" لتسليم 5 أرقام من العنصر "RM0001" بسعر 300 دولار. فيما يلي تفاصيل مذكرة التسليم:

عميل

خدمات أتمتة يوتا

أغراض

| البند | المستودع | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| RM0001 | متاجر | 5 | 300 | 1500 |

الضرائب

| الحساب | المبلغ | ضريبة الخدمة |

|---|---|---|

| 150 | ضريبة القيمة المضافة | 100 |

الأستاذ الأسهم

دفتر الأستاذ العام

عندما يتم تسليم السلعة من مستودع "المخازن"، يتم إضافة مبلغ مساوٍ إلى حساب "المخازن" ويتم خصمه على حساب المصاريف "تكلفة البضائع المباعة". إن مبلغ الخصم/الائتمان يساوي إجمالي مبلغ التقييم (تكلفة الشراء) للعناصر المبيعة. ويتم حساب مبلغ التقييم بناءً على طريقة التقييم المفضلة لديك (FIFO / المتوسط المتحرك) أو التكلفة الفعلية للعناصر المتسلسلة.

في هذا المثال، اعتبرنا طريقة التقييم هي FIFO.

معدل التقييم = معدل الشراء + الرسوم المتضمنة في التقييم

= 200 + (250 / 10)

= 225

إجمالي مبلغ التقييم = 220 * 5

= 1125

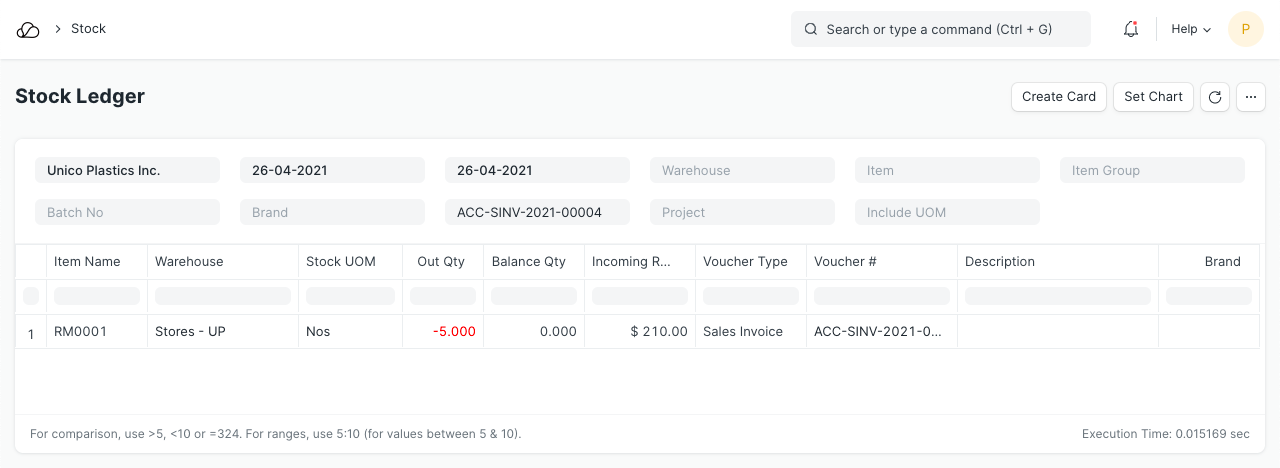

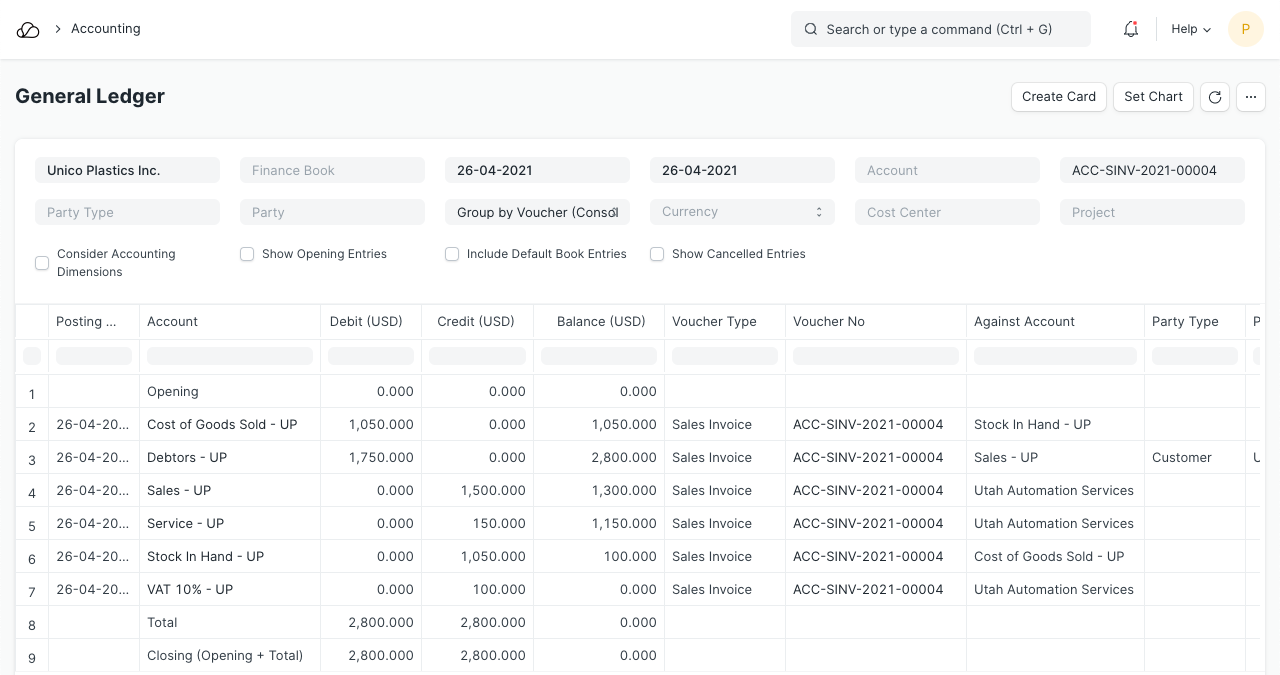

2.5 فاتورة المبيعات مع تحديث المخزون

لنفترض أنك لم تقم بإعداد مذكرة تسليم مقابل الطلب أعلاه، وبدلاً من ذلك، قمت بإعداد فاتورة المبيعات مباشرة، مع خيارات "تحديث المخزون". تفاصيل فاتورة المبيعات هي نفس تفاصيل مذكرة التسليم المذكورة أعلاه.

الأستاذ الأسهم

دفتر الأستاذ العام

هنا، وبصرف النظر عن إدخالات الحساب العادية للفاتورة، تتأثر حسابات "المتاجر" و"تكلفة البضائع المباعة" أيضًا بناءً على مبلغ التقييم.

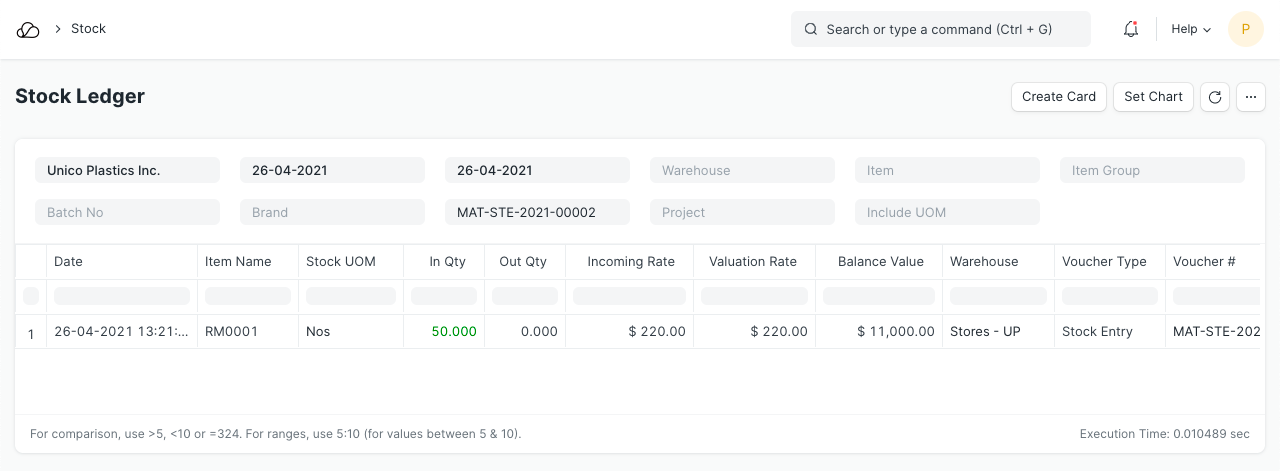

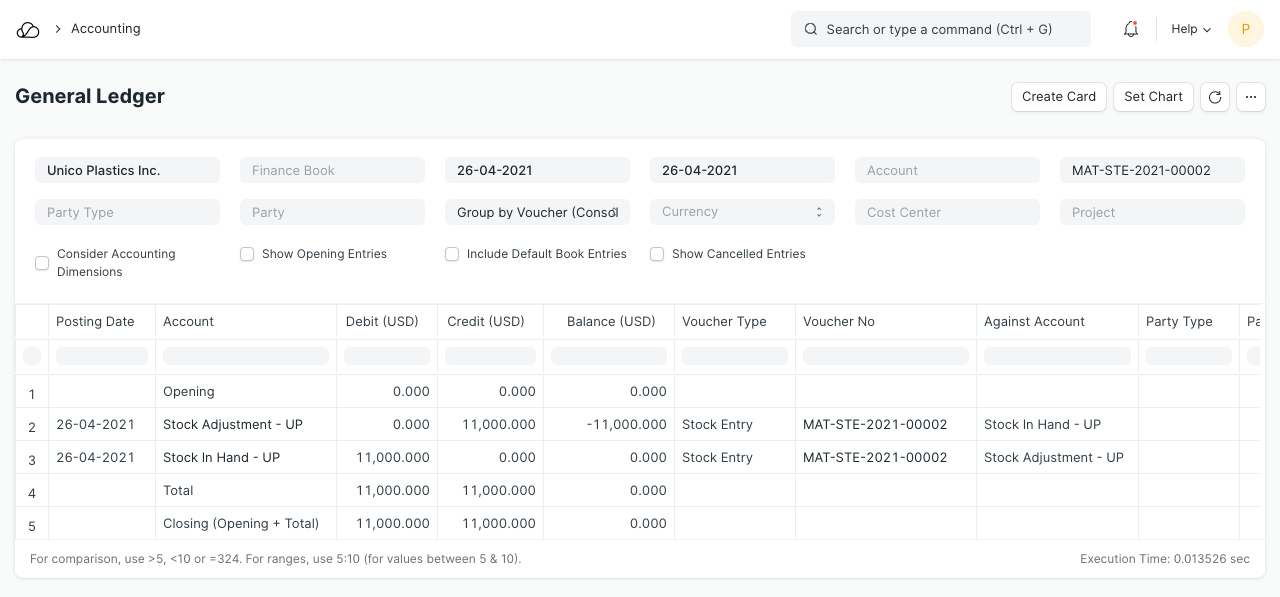

2.6 إدخال المخزون (استلام المواد)

أغراض

| العنصر | المستودع المستهدف | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| RM0001 | متاجر | 50 | 220 | 11000 |

الأستاذ الأسهم

دفتر الأستاذ العام

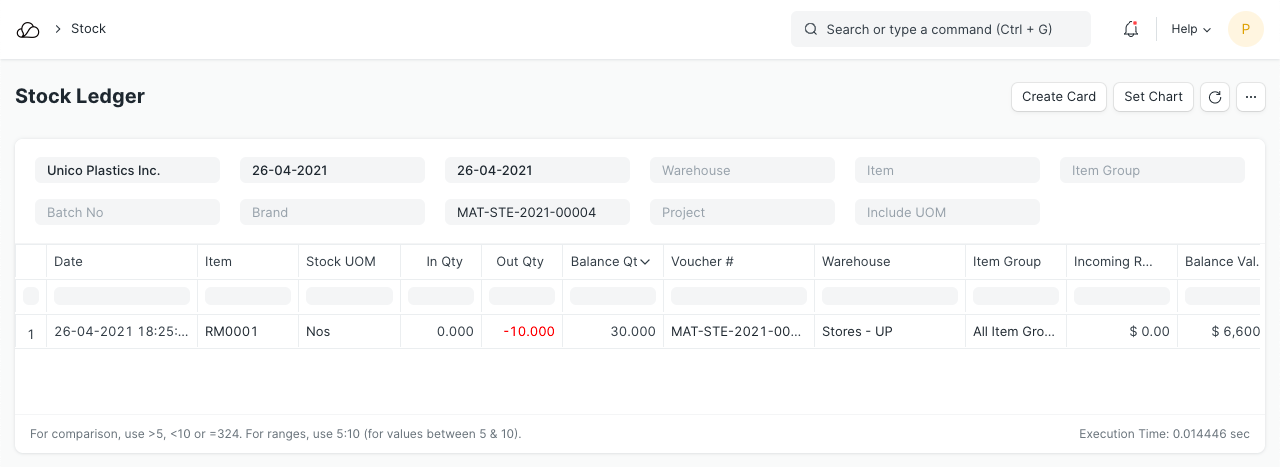

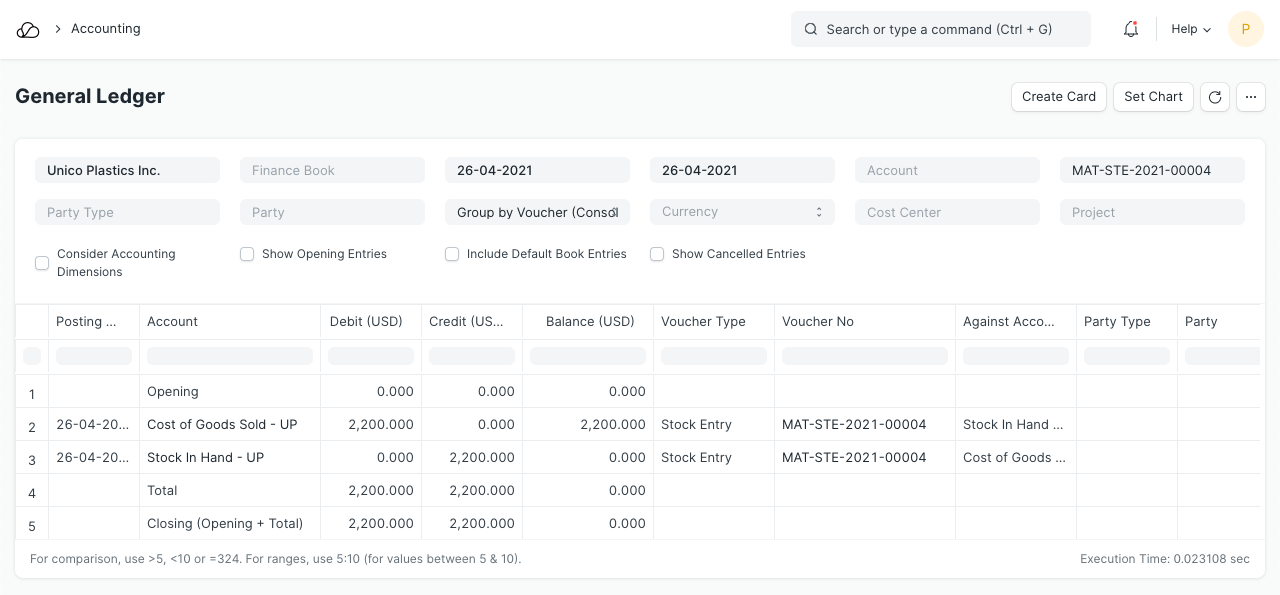

2.7 إدخال المخزون (إصدار المواد)

أغراض

| العنصر | المستودع المصدر | الكمية | السعر | المبلغ |

|---|---|---|---|---|

| RM0001 | متاجر | 10 | 220 | 2200 |

الأستاذ الأسهم

دفتر الأستاذ العام

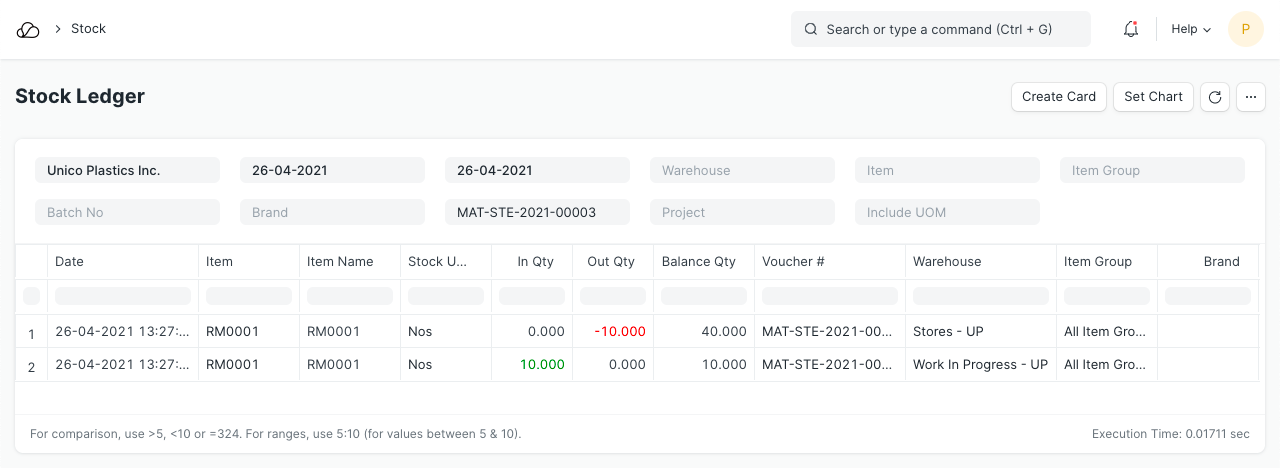

2.8 إدخال المخزون (نقل المواد)

أغراض

|العنصر|المستودع المصدر|المستودع المستهدف|الكمية|السعر|المبلغ| |----|----------------|----------------|---|----|- -----| |المبلغ|RM0001|المتاجر|العمل قيد التقدم|10|220|2200|

الأستاذ الأسهم

دفتر الأستاذ العام